原创 | Odaily 星球日报(@OdailyChina) 作者|Azuma(@azuma_eth)

北京时间6月18日凌晨,美联储正式公布了最新一期的利率决议,联邦基金利率维持在既定区间不变,符合市场预期。本次会议真正的焦点并非政策结果,而是新任美联储主席沃什的首次政策沟通亮相。

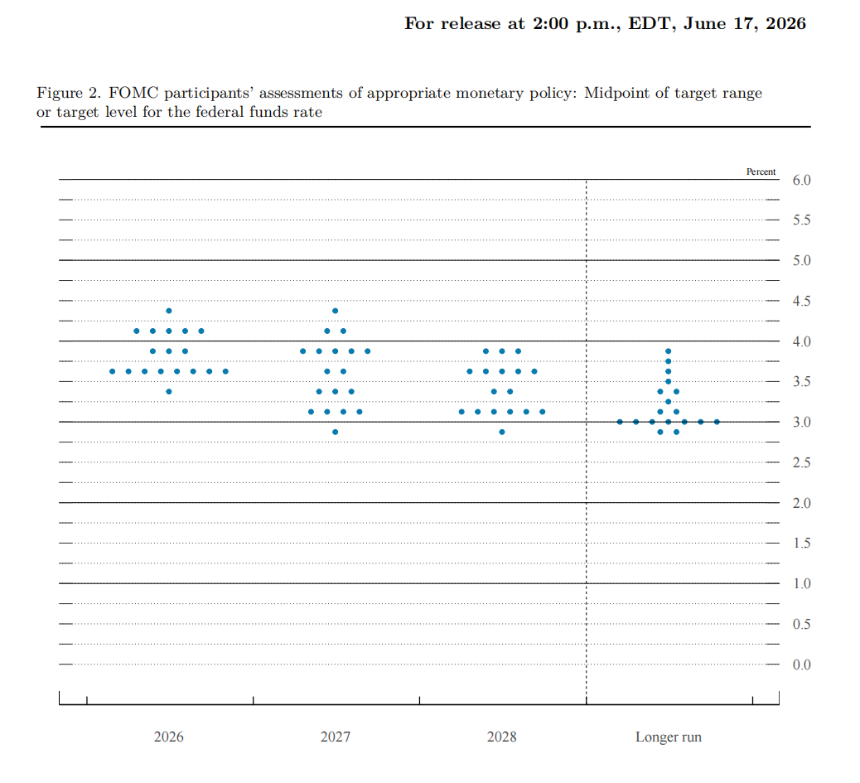

作为接任后的首场FOMC会议,市场高度关注沃什将如何塑造未来货币政策的沟通框架。值得注意的是,在本次发布的经济预测中,19位美联储官员仅有18人提交了点阵图预测,缺席者正是沃什本人。

所谓“点阵图”(Dot Plot),是美联储季度发布的利率预测工具,每个点代表一位FOMC委员对未来利率水平的预期。尽管非正式承诺,但长期被视为解读政策方向的关键参考。

沃什在随后的新闻发布会上解释称:“我没有提出任何我自己的预测,这与我长期以来的看法一致,至少就其目前的结构而言是如此。”他过去多次质疑点阵图的有效性、过度前瞻指引及频繁释放政策信号的做法,主张政策应基于实时经济数据灵活调整。

虽然市场曾猜测沃什可能推动废除点阵图,但本次会议并未取消该机制。然而,其本人缺席提交预测,已释放明确信号:美联储正有意弱化点阵图的指引作用。

沃什还表示,未来将推动多项改革,包括成立专项工作组、改进数据收集方法及统计指标体系。在记者追问是否加息或当前利率是否具有限制性时,他多次拒绝提供明确指引,进一步凸显其“少说多做”的风格。

过去十余年,美联储通过点阵图、SEP和发布会构建“可预期路径”,有效降低市场不确定性。但沃什的表态正改变这一逻辑——强调数据依赖、逐次会议决策,并克制对未来路径的描述。这意味着美联储或将不再“剧透未来”,而仅陈述“当下判断”,从而削弱前瞻指引的确定性功能。

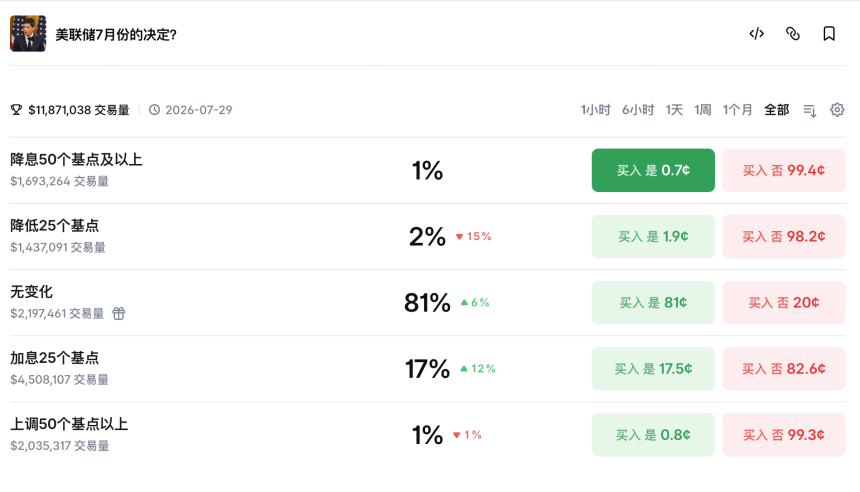

决议公布后,市场迅速重新定价。沃什强调“央行不会容忍高通胀”,促使交易员上调加息预期。部分利率期货合约开始定价10月前后再次加息的可能性,Polymarket数据显示“重新加息窗口”的概率同步上升。

美股应声下跌,标普500和纳指跌幅均超1%,科技股领跌,风险偏好明显降温。此轮调整并非单纯由利率上行驱动,而是短端利率重定价、风险资产估值回调及美元走强与收益率曲线波动共同作用的结果。

市场交易的不再是简单的“降息落空”,而是一个更复杂的逻辑:在沃什主导的新框架下,通胀约束被重新抬升,政策路径的“上行尾部风险”变得更加真实——若通胀未快速回落,美联储可能比预期更早、更快重启紧缩。

总体来看,本次会议表面平静,实则暗流涌动。利率未变、点阵图仍在,但沟通方式的转变已然开启。沃什的首秀更像是一次信号测试:不废旧工具,但降低其权重。长远而言,真正的问题或许不是“是否会加息”,而是“当美联储不再剧透路径时,市场将如何重新定价世界”。